こんにちは、もりっち(@moricch_i)です(^∀^ )

注文住宅の購入を考えた時、

「自分の年収だと、いくらくらいの家が建てられるの?」

「住宅ローンはどれくらい借りられるのだろう?」

こういったこと、気になりますよね。

気になる気になる٩( ‘ω’ )و

注文住宅を購入するにあたっては、年収を考慮したうえで「余裕をもった返済ができるかどうか」を考えることがとっても重要です。

てなわけで今回は!

年収別で見る注文住宅の適正予算や住宅ローンの返済額について、詳しくご紹介していきます。

それでは!

今日もはりきって行きましょー(^∀^ )

- 注文住宅購入者の平均世帯年収は705万円

- 注文住宅の適正予算は年収の5〜6倍

- 年収別!住宅ローンの借入可能上限額とおすすめ借入額

- 自己資金(頭金)の平均は960万円

- 頭金ゼロの借入も可能だが、現金の用意は必須!

- 年収別シミュレーション!適正な住宅ローン返済額と予算内の注文住宅実例

- 予算内で最大限に良い家を建てるためのコツ

- まとめ〜注文住宅購入では年収に見合った資金計画を!〜

スポンサーリンク

注文住宅購入者の平均世帯年収は705万円

まずは、実際の購入者の平均世帯年収を確認していきましょう٩( ‘ω’ )و

国土交通省が発表している平成30年度「住宅市場動向調査報告書」によると、注文住宅購入者の平均世帯年収は…

705万円という結果に!!

ちなみにこちらは地域によって差があり、三大都市圏(東京・愛知・大阪)だけで見てみると、平均779万円とのこと。

大都市は地価も年収も高いですから、結構な差になっていますね(;´ω`)

この値を見ると、

と気持ちが萎えてしまうかもしれませんが…

大丈夫です(^∀^ )!!

全体の約40%は年収600万円以下

統計をもっと深堀りしてみると、注文住宅購入者全体のなかでは年収600万円以下の世帯が約40%もいることが判明!

世帯年収400万円未満が14.3%、400〜600万円が26.0%という結果となっていました。

おそらく、一部の超セレブたちが平均年収額を引き上げているのでしょう。

このため、年収が平均値(705万円)より低いからといって、注文住宅を諦める必要は全くないのです٩( ‘ω’ )و

しかし!!

ここで重要になってくるのが、「自分の年収に見合う予算」で注文住宅購入を計画していくことなんです!

注文住宅の適正予算は年収の5〜6倍

「自分の年収だと、いくらくらいの予算が妥当なの?」

予算を考える上で気になるのが、このようなことではないでしょうか。

一般的には、住宅の適正な購入予算は年収の5〜6倍と言われています。

実際の購入者が「年収に対してどれだけの予算で住宅(&土地)を購入しているのか」を見てみると、

- 土地つき(家&土地):年収の5.6倍

- 土地なし(家のみ):年収の5倍

(参考:平成30年度「住宅市場動向調査報告書」)

という結果になっていました。

年収別!住宅ローンの借入可能上限額とおすすめ借入額

それではここで!

注文住宅購入にあたって避けては通れない「住宅ローン借入額」について詳しく見ていきましょう。

とその前に…おさらい!

金融機関は住宅ローン融資の審査を行う際に、以下の2つの条件を設定しています。

| 項目 | 内容 |

| 返済負担率の上限 | 返済負担率は「年収に対する返済額の割合」のこと。25〜35%を上限に設定している金融機関が多い。 フラット35の場合、年収400万円未満で30%・400万円以上で35%。他の借入がある場合、それも計算に加味される。 |

| 審査金利 | 住宅ローンの審査の際に利用される金利のこと。実際の金利よりもかなり高く設定されていることが多く、一般的には3〜4%。 ただ、金融機関によっては実際の適用金利で計算してくれるところもある。 |

これを踏まえ、借入可能上限額とおすすめ借入額をチェックしていきましょう٩( ‘ω’ )و

スポンサーリンク

年収別!住宅ローン借入可能上限額

まずは、「最大でこの金額までしか借りられませんよ!」という上限から。

ここでは、以下を共通条件としてシミュレーションをしていきます。

- 返済負担率:年収400万円未満は30%・400万円以上は35%

- 審査金利:4%

- 返済期間:20〜35年

- 元利均等返済(毎月の返済額が一定)

年収別の借入可能上限額は以下のとおり。

| 世帯年収 | 借入可能上限額 | |||

| 20年返済 | 25年返済 | 30年返済 | 35年返済 | |

| 300万円 | 1,237万円 | 1,420万円 | 1,570万円 | 1,693万円 |

| 400万円 | 1,925万円 | 2,210万円 | 2,443万円 | 2,634万円 |

| 500万円 | 2,406万円 | 2,762万円 | 3,054万円 | 3,293万円 |

| 600万円 | 2,887万円 | 3,315万円 | 3,665万円 | 3,952万円 |

| 700万円 | 3,369万円 | 3,867万円 | 4,276万円 | 4,611万円 |

| 800万円 | 3,850万円 | 4,420万円 | 4,887万円 | 5,269万円 |

| 900万円 | 4,331万円 | 4,973万円 | 5,498万円 | 5,928万円 |

| 1,000万円 | 4,813万円 | 5,525万円 | 6,109万円 | 6,587万円 |

(参考:フラット35「年収から借入可能額を計算」)

返済期間が長ければ長いほど、年収が高ければ高いほど、借入可能上限額は多くなります。

年齢や勤続年数によっては上記よりも少なくなる場合や逆にもっと多く借りられる場合もありますので、あくまでも参考程度にしてくださいね。

年収別!住宅ローンのおすすめ借入額と返済額

前項では「借入可能上限額」をご紹介しましたが、実際のところ、上限をフルで借入するのはオススメできません。

注文住宅の購入は「購入そのもの」が目的ではなく、「快適な生活を手に入れる」ための手段ですよね。

このため、住宅購入、そして住宅ローンの返済を考える時は「最高でいくらまでなら買えるか? ローンを借りられるか?」ではなく、「いくらまでの物件なら余裕をもったローン返済が可能か?」で考えることが超重要なんです!

そしてその目安となるのが、返済負担率20〜25%以内という基準。

返済額をこの範囲内に納めれば、「余裕をもった返済が可能」と言われているのです。

ってことで( ^∀^)!

返済負担率20〜25%を基準として、改めて年収別の借入額を見ていきましょう。

| 世帯年収 | 借入額 | |||

| 20年返済 | 25年返済 | 30年返済 | 35年返済 | |

| 300万円 | 825〜1,031万円 | 947〜1,184万円 | 1,047〜1,309万円 | 1,129〜1,411万円 |

| 400万円 | 1,100〜1,375万円 | 1,263〜1,578万円 | 1,396〜1,745万円 | 1,505〜1,882万円 |

| 500万円 | 1,375〜1,718万円 | 1,578〜1,973万円 | 1,745〜2,181万円 | 1,882〜2,352万円 |

| 600万円 | 1,650〜2,062万円 | 1,894〜2,368万円 | 2,094〜2,618万円 | 2,258〜2,823万円 |

| 700万円 | 1,925〜2,406万円 | 2,210〜2,762万円 | 2,443〜3,054万円 | 2,634〜3,293万円 |

| 800万円 | 2,200〜2,750万円 | 2,526〜3,157万円 | 2,792〜3,491万円 | 3,011〜3,764万円 |

| 900万円 | 2,475〜3,094万円 | 2,841〜3,552万円 | 3,141〜3,927万円 | 3,387〜4,234万円 |

| 1,000万円 | 2,750〜3,437万円 | 3,157〜3,946万円 | 3,491〜4,363万円 | 3,764〜4,705万円 |

先ほどの「上限」に比べるとだいぶ金額は下がりましたが、これが現実。

もりっちは将来的に、子どもが「習い事やりたい!」「留学したい!」「私立高校・大学を受験したい!」など希望した時に、快く背中を押してあげられる親でありたいなと思っており。

素敵な”生活”を手に入れるためのマイホームのはずが、

私立学校の学費は捻出できない…

なんてことになってしまったら、本末転倒ではないでしょうか。

このため、借入額は「上限」で考えるのではなく、返済負担率が20〜25%程度になるような余裕のある資金計画をすることをオススメします。

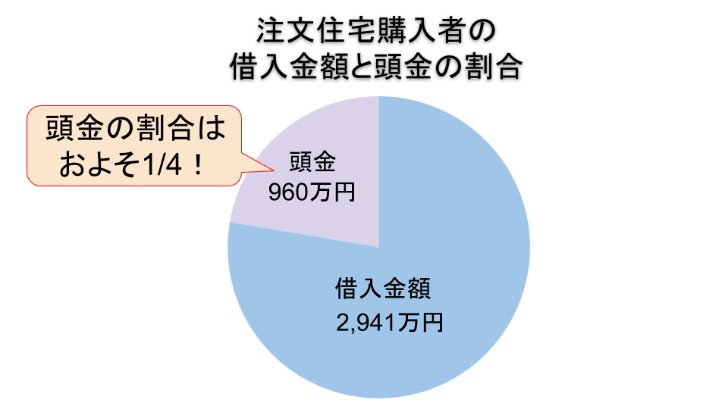

自己資金(頭金)の平均は960万円

お次は気になる頭金。

平成30年度「住宅市場動向調査報告書」によると、初めて注文住宅を購入した世帯の頭金は、平均で960万円とのこと。

購入予算合計のおよそ1/4の頭金を用意しているということですね。

スポンサーリンク

頭金ゼロの借入も可能だが、現金の用意は必須!

こんな風に肩を落としているあなた!

朗報ですっ(^∀^ )

頭金がなくても、住宅ローンは借りられます。

以前は、住宅ローン借入にかかる諸費用はローンで組むことができず頭金での用意が必須でしたが、現在では頭金ゼロ(フルローン)の借入をしてくれる金融機関も数多く出てきているんです!

諸費用とは:住宅ローンの融資を受ける際に発生する手数料や税金のこと。融資事務手数料・火災保険料・登記費用・収入印紙代など。

注文住宅では土地・建物総額の10〜12%程度。

購入予算の10%は現金を用意しておこう

ただし!

実際には、購入予算の10%程度は現金で用意しておく必要があることもまた事実。

なぜなら、土地・建物の購入にあたっては、手付金など住宅ローンでの借入ができない費用がいくつか発生するからなんです(つД`)

手付金とは:業者との契約時、「今後買い主の都合で解約したら手付金は放棄します」「売り主の都合で解約したら手付金の倍額を買い主に支払います」ということを担保するためのものです。

そして手付金の金額が、一般的には土地・建物の5〜10%なんです。

3,000万円の土地と3,000万円の建物を計6,000万円で購入した場合、300〜600万円の手付金が必要ということですね。

ただ!

実のところ、住友林業で契約したもりっちは、手付金は4%弱の100万円で済みました。

同じく大手の積水ハウスも「本来は10%ですが、調整できますよ^^」なんて言っていましたので、大手ハウスメーカーでは割と融通が利くのかもしれません。

なお、その他にも地鎮祭費・上棟式費など、手付金に加え15万円程度は現金での用意が必要であることを覚えておきましょう。

年収別シミュレーション!適正な住宅ローン返済額と予算内の注文住宅実例

それではここから!

住宅保証機構株式会社の「返済額の試算」を利用して、年収に見合った注文住宅・住宅ローン返済額を年収400万円・600万円・800万円にパターン分けしてシミュレーションしていきます。

ここでは共通条件として、以下のように設定します。

- 適用金利:1.0〜2.0%

- 返済期間:20〜35年

- 頭金・ボーナス時の返済:なし

- 年収倍率:5倍

- 家のみ購入(土地なし)

スポンサーリンク

年収400万円の住宅ローン返済額と注文住宅実例

まずは、年収400万円の世帯から٩( ‘ω’ )و

年収400万円の適正な住宅ローン返済額

年収400万円ですと、年収倍率5倍で「2,000万円程度の借入が妥当」であると言えます。

2,000万円の借入を行った場合の金利別返済額は、以下のとおりです。

| 金利 | ||||

| 1.0% | 1.5% | 2.0% | ||

| 毎月返済額 総返済額 |

20年返済 | 9.2万円 2,207万円 |

9.7万円 2,316万円 |

10.1万円 2,428万円 |

| 25年返済 | 7.5万円 2,261万円 |

8.0万円 2,400万円 |

8.5万円 2,543万円 |

|

| 30年返済 | 6.4万円 2,316万円 |

6.9万円 2,485万円 |

7.4万円 2,661万円 |

|

| 35年返済 | 5.6万円 2,371万円 |

6.1万円 2,572万円 |

6.6万円 2,783万円 |

|

もっとも一般的な30〜35年返済ですと、月々6〜7万円程度を返済していくことになります。

年収400万円の注文住宅は「シンプルだけど部分的に施主の希望が叶う家」

国土交通省の調査によると、注文住宅の平均予算は3,491万円(家のみの場合)となっています。

2,000万円の注文住宅は、平均予算よりも1,000万円以上安く建てる家であり、「構造はシンプルだけど、部分的には希望が叶う家」といったイメージですね。

家や部屋の形は余計なコストがかからない「シンプルな正方形・長方形」になりますが、

- 部分的にアクセントクロスを使う

- 窓を増やす・機能性が高い窓を採用する

- キッチンまたはお風呂のグレードを上げる

- 床暖房をつける

など、施主がこだわりたいポイントを絞り、メリハリのある家に仕上げることができます。

(出典:SUUMO)

ただ、2,000万円ですと大手ハウスメーカーでの建築は難しいこともあるため、工務店やローコストメーカー、ビルダー(地域限定で年間数百棟を建てる業者)などに依頼するのが良いでしょう。

工務店とハウスメーカーの違いが気になる方は、こちらの記事をチェックしてみてくださいね(^∀^ )

年収600万円の住宅ローン返済額と注文住宅実例

お次は、年収600万円の注文住宅をチェック٩( ‘ω’ )و

年収600万円の適正な住宅ローン返済額

年収600万円の場合、3,000万円程度の借入に抑えると良いでしょう。

3,000万円借入した際の返済額は、以下のとおりです。

| 金利 | ||||

| 1.0% | 1.5% | 2.0% | ||

| 毎月返済額 総返済額 |

20年返済 | 13.8万円 3,311万円 |

14.5万円 3,474万円 |

15.2万円 3,642万円 |

| 25年返済 | 11.3万円 3,392万円 |

12.0万円 3,599万円 |

12.7万円 3,815万円 |

|

| 30年返済 | 9.6万円 3,474万円 |

10.4万円 3,727万円 |

11.1万円 3,992万円 |

|

| 35年返済 | 8.5万円 3,557万円 |

9.2万円 3,858万円 |

9.9万円 4,174万円 |

|

30〜35年返済の場合、月々10万円前後を返済していくことになります。

年収600万円の注文住宅は「複数箇所に施主の希望を反映させられる家」

年収600万円の世帯に適した3,000万円の注文住宅は、「平均よりも少しだけグレードが低い家」になります。

とは言うものの!

- キッチンとお風呂、どちらもグレードを上げる

- 太陽光パネルをつける

- 床下収納をつける

- 外壁の一部にタイルを使う

このように、この予算であれば複数箇所に施主の希望を反映させることが可能です。

(出典:SUUMO)

「外壁にタイルを使う」など、オシャレ度UPのために予算をかけられるのは魅力的ですよね。

依頼先としては、工務店やビルダーはもちろん、大手ハウスメーカーだって選べますから、手厚いアフター保証を受けることもできますよ( ^∀^)

年収800万円の住宅ローン返済額と注文住宅実例

そして最後は、いよいよ平均超えの「年収800万円」の注文住宅です。

年収800万円の住宅ローン返済額

年収800万円ですと、4,000万円程度の借入が妥当であると言えます。

4,000万円の借入を行った場合、金利・返済期間別の返済額は以下のようになります。

| 金利 | ||||

| 1.0% | 1.5% | 2.0% | ||

| 毎月返済額 総返済額 |

20年返済 | 18.4万円 4,415万円 |

19.3万円 4,632万円 |

20.2万円 4,856万円 |

| 25年返済 | 15.0万円 4,522万円 |

16.0万円 4,799万円 |

17.0万円 5,086万円 |

|

| 30年返済 | 12.9万円 4,632万円 |

13.8万円 4,970万円 |

14.8万円 5,326万円 |

|

| 35年返済 | 11.3万円 4,742万円 |

12.2万円 5,144万円 |

13.3万円 5,565万円 |

|

借入額が多いぶん、金利が高かったり返済期間が長かったりすると、総返済額にかなりの差がでてきますね…。

ただ!

年収に占める月々の返済額を考えますと、最も一般的な30〜35年返済であれば、万が一金利が2.0%と高くなってしまったとしても返済負担率は20%前後。

このため、「余裕をもった返済が可能」であると言えますよ(^∀^ )

4,000万円の注文住宅は「施主の希望が思いどおり実現できる家」

4,000万円の注文住宅は、「こんな形の家にしたい!」「こんな内装・設備にしたい!」という施主の希望がほぼパーフェクトに実現できる家です。

- 窓のサッシを最高グレードものにして断熱性をUPさせる

- お風呂にミストサウナをつける

- 無垢材のウッドデッキを作る

- 外壁を全面タイルにする などなど

この予算であれば、こんな風に「よりオシャレでより快適な暮らし」の実現が可能に(^∀^ )

(出典:SUUMO)

こだわりの内装・設備に仕上げることはもちろん、「家をコの字型にして中心部に中庭を作る」なんていう家の形自体の工夫だってできちゃいます٩( ‘ω’ )و

(出典:SUUMO)

この予算であれば、依頼先は選びたい放題。

純粋に「1番好き!!」と思えた業者に依頼することができるでしょう。

予算内で最大限に良い家を建てるためのコツ

ここで!

予算内に抑えられるか心配…

というあなたのために、予算内で最大限に良い家を建てるためのとっておきの秘策をご紹介!

最強のコストダウン術15選

実は!

注文住宅は、あなたの工夫次第であらゆる部分でコストダウンが可能なんです٩( 'ω' )و

実際に注文住宅を建てたもりっちがオススメする秘策は以下のとおり。

【外構編】

①相見積もりをとる

②門扉・塀などをカットする

【設備編】

③なるべく自分で用意する

④造作家具を減らす

⑤ドアを極力カットする

⑥キッチン:対面・アイランドから壁付け式に変更する

⑦お風呂:サイズ変更・浴室暖房乾燥機カット

⑧トイレ:形の変更・手洗い器をカット・数を減らす

⑨太陽光パネル:相見積もりをとる・設置自体やめる

【間取り編】

⑩窓を小さくする・数を減らす

⑪最初は子ども部屋の間仕切りは作らない

⑫なるべく廊下をなくす

⑬水回りを1箇所にまとめる

【家の形編】

⑭屋根の形を変更する

⑮家は凸凹のないシンプルな形に!

これらを実践すれば、あなたの注文住宅が予算内で妥協のない素敵なものになること間違いなし(^∀^ )

コストダウン術の詳細は、ぜひこちらの記事をチェックしてみてくださいね。

【重要】複数社を比較検討すれば大幅値下げが可能…?!

そして、もりっちがぜひともオススメしたいのが、複数社を比較検討すること!

実は、同じグレードの注文住宅を建てるにしても、工務店やローコストメーカーとハウスメーカーとでは、費用に25%も差が出ることがあるのですΣ(°Д°υ)

1社だけにしか見積もりをもらわないと、「それが適正な額なのか?」が分かりませんよね。

逆に複数社から見積もりをとれば提示価格の妥当性も一目瞭然ですし、何より「値下げ交渉の良い材料」になるんです!

このため、複数社を比較検討し、各社に相見積もりをとることが超重要になってきます。

比較検討に便利な「資料一括請求サービス」

比較検討のためにもりっちが実際に使ってみて「良かった!!」と思っているのが、無料の資料一括請求サービスです。

ネットで予算・建築予定地・希望の階数や間取りを入力するだけで、複数社に一括で資料請求することができました。

資料を見比べることで各業者の特徴や雰囲気が分かり、比較検討には非常に便利でしたね。

さらに!

業者によってはすぐに概算の見積もりや間取りも送ってくれたことには驚きました(゚∀゚)

値下げ交渉の鉄則は「相見積」ですが、1社1社足を運ぶのは実際かなり面倒くさいものです(´Д⊂ヽ

このため、自宅にいながら複数社を比較検討できる資料一括請求サービスは、家づくりのスタートラインとしてかなり利便性が高いと感じました。

注文住宅で絶対に後悔しないための資料一括請求サービスの正しい使い方については、以下の記事で詳しく解説しています!

まとめ〜注文住宅購入では年収に見合った資金計画を!〜

注文住宅を検討するスタートラインに立った時、まず気になる「年収と予算の関係性」。

後悔しない家づくりにおいて重要なことは、「いくらまでなら借りられるか?」ではなく、「いくらまでなら余裕をもった返済が可能か」です。

そのためには、身の丈にあった予算を組むことが何より重要だと言えます。

〜この記事のまとめ〜

・注文住宅の購入予算は年収の5〜6倍程度に!

・住宅ローンの返済額は返済負担率20〜25%までに抑える!

・予算オーバーしそうな時はコストカット術を実践しよう!

この記事が、あなたのマイホーム計画、そしてライフプランを考えていく上で、少しでも参考になれば幸いです。

それでは今日はこのへんで。

またお会いしましょー( ^∀^)