築5年弱の我が家ですが、すでに、火災保険に7回お世話になりました。

もらった保険金は、総額約70万円!

火災保険の補償範囲はとても広く、火災や自然災害だけでなく、盗難や破損など日常生活における事故による損害もカバーしてくれるのです。

しかし、火災保険は申請主義です。

補償範囲や使い方を知らずにいると、本来もらえるはずの保険金をもらえず損してしまっている可能性が…。

この記事では、我が家、そしてインスタのフォロワーさん3万人に聞いた実際に保険金をゲットした実例をご紹介していきます。

火災保険で損しないための秘訣も記載していますので、ぜひ、参考にしてみてください。

- 火事だけじゃない!火災保険は補償範囲が広い

- 築5年の我が家の保険金受け取りは70万円

- こんなものまで?! 火災保険適用となった事例

- 火災保険で絶対つけるべき2つの内容

- 火災保険は乗り換えるのも”超あり”

- 乗り換えるなら必ず相見積もりを取ろう

- まさに万能!火災保険を活用しよう!

火事だけじゃない!火災保険は補償範囲が広い

火災保険は、「火事や地震が起きた時に使える保険」と思っている方が多くいます。

しかし、実際はそれだけではありません。

落雷や風など自然災害によるものはもちろんのこと、「偶然かつ突発的に起こった事故による損害」や「外出先での事故」にも使える場合があるのです。

- 子どもがおもちゃを落として床が傷ついた

- 使い方を間違え家電が壊れた

- 自転車事故で相手を怪我させてしまった

これらは全て、火災保険のカバー範囲です。

ただ、火災保険は”申請して初めて保険金がもらえる”ため、補償範囲を正しく理解し、火災保険を賢く利用していきましょう!

築5年の我が家の保険金受け取りは70万円

2019年8月に引き渡しとなった築5年弱(2024年5月現在)の我が家ですが、すでに7回も火災保険のお世話になりました。

- エアコンの水漏れによる壁紙張り替え

- 食洗機の故障

- ロボット掃除機の故障とそれによる床の補修

- コードレス掃除機の故障

受け取った保険金は、総額約70万円にのぼります!

こんなものまで?! 火災保険適用となった事例

それではここから、インスタのフォロワーさんから聞いた、保険金がおりた実例をご紹介していきます。

実際におりた具体的な金額まで教えていただけたので、そちらもあわせてご紹介しますね。

子どもが壁紙に落書きをした

まずは、皿洗いしている間に子どもが壁紙に落書きをしたという実例です。

友人インスタグラマーのゆきこちゃんが写真提供してくれました。

こちらはアパートでの出来事だったそう。

アパートの管理会社に連絡し、修理の業者を手配してもらったのだとか。

壁紙一面の修理費約5万円が、火災保険のおかげで無料になったそうですよ。

BB弾でテレビの液晶破壊

お次は、子どもがテレビにBB弾を打ち込み液晶を割ってしまったという事件。

修理費16万円に加え、保険会社からの見舞金が10%つき17万6千円もらえたそう!

見舞金(費用保険金)とは:建物や家財が災害や事故などで損害を受けた際に、保険金に10~30%上乗せして受け取ることができるオプション特約。

我が家も「事故時諸費用保険金」というオプション特約を10%でつけているため、基本的に「事故が起きても(10%分)得をする」仕組みになっています。

この特約は、つけておくべきかなと思います!

子どもが網戸を破った

お次は子どもが網戸を破てしまった実例。

見積もりは約10,000円+見舞金10%=およそ11,000円で、その金額が火災保険からおりたそう。

しかし、ハウスメーカーの方の入れ知恵で(笑)、ホームセンターで網戸の張り替え材料をを購入し、結果的に2,000円で修理が完了したのだとか。

火災保険は、「見積もりの金額を保証してくれる」ことが多いのです。

このため、この実例のように「見積もりより実際にかかった費用が少なかった」場合には、”事故があったけれどむしろ得をした”ということもザラにあります。

あまり大きな声では言えませんが(笑)、「見積もりをもらい火災保険で保険金をもらったけれど、実際は修理等しなかった」というパターンもあり。

この場合、振り込まれた金額丸々得をするということになるのです。

ロボット掃除機が階段から落下した

こちらは私の実例なのですが(笑)、ロボット掃除機が階段から落下してしまったことがあったのですが…

- ロボット掃除機の修理費

- 落下により傷ついた階段の補修費

これらを火災保険でカバーすることができました。

ロボット掃除機の修理費の見積もりは5,910円、階段の補修費の見積もりは49,280円、これらに見舞金が1割上乗せされ、計60,709円受けとることができました。

なお、ぶっちゃけた話ではありますが、実際には修理・補修はしませんでした。汗

ロボット掃除機はもともと1万円ちょっとと比較的安価なものでしたし、階段の傷も生活に支障がないレベルだったからです…。

コードレス掃除機の破損

こちらも我が家の実例ですが、子どもが壁に立てかけてあったコードレス掃除機を倒し壊してしまったという事件もありました。

その結果、ダストケースが欠けてしまい…

こちらは、パーツ代金約1万円(免責の3,000円は引かれ、見舞金1割がつきました)を補償してもらうことができました。

空き巣被害

お次は、空き巣被害。

なんと、新築5か月で空き巣に入られてしまったのだとか。。

現金は置いていなかったそうですが、窓ガラスが割られ、その破片でシーツやベッドフレームなどが傷つけられてしまったそう。

被害額は20万円あればお釣りがくる程だったそうですが、27万円の保険金がおりたのだとか!

写真を撮って保険会社に送るだけで保険金をもらえたそうですよ。

空き巣被害なんて考えたくもないですが、万が一の場合、火災保険は実に頼もしい存在になることがこの実例で実感させられました。

学校のガラスを割ってしまった

お次は、子どもが学校のガラスを割ってしまったが、火災保険でカバーしてもらえたという実例。

こんな事故が火災保険の適用だなんて、ちょっとビックリしませんか?

かかった費用およそ5,000円をそのまま補償してもらえたそうです。

金額にしてみれば大金というわけではありませんが、外で起きた事故に関しても補償してくれるなんて、すごいですよね。

こちらは、火災保険のオプション特約である個人賠償責任保険がカバーしてくれる内容(詳細は後術)です。

このように、火災保険は「自宅外で起きた事件・事故の際にも補償で守ってくれる」ものであることを、覚えておきましょう。

火災保険で絶対つけるべき2つの内容

ここまで、火災保険で保険金がおりた実例をいくつもご紹介してきました。

これらの実例からも分かるように、火災保険では以下の2つは確実につけておくべきであると言えます。

- 破損・汚損

- 個人賠償責任特約

順番に、解説します。

小さい子あり家庭に必須!破損・汚損

まずは、「破損・汚損」です。

火災保険では、大きく分けて以下の項目に分かれます。

- 火災・落雷・破裂または爆発

- 風災・ひょう災・雪災

- 水ぬれ

- 外部からの物体の衝突など

- 集団行為等に伴う暴力行為による損害

- 盗難

- 水災

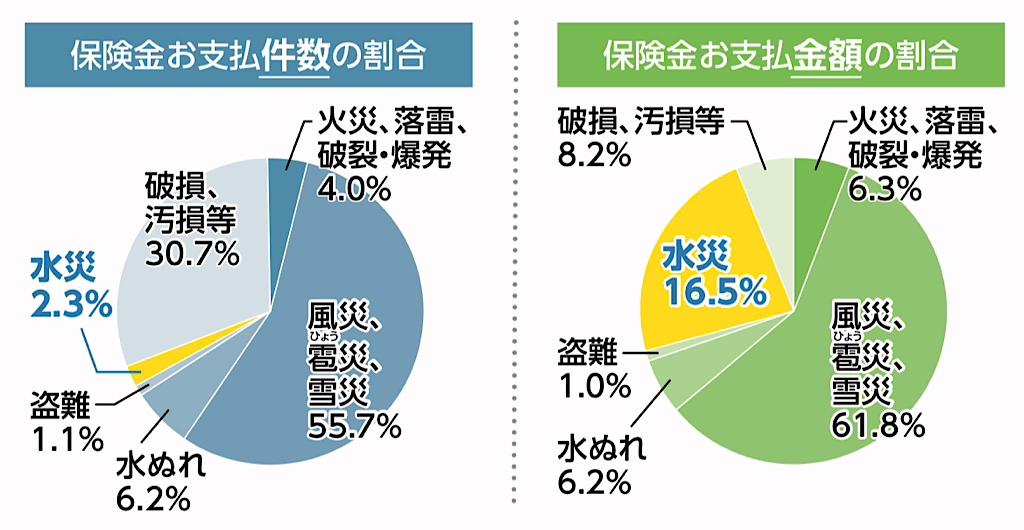

- 破損、汚損等

この中で、特に小さいお子さんがいる家庭は、「破損・汚損」は確実につけておくべきと言えます。

破損・汚損とは:建物や家財において、偶然かつ突発的に起こった事故により生じた損失を補償するもの。ほどんどの場合、付帯するか否かを自分で選択します。

実は「破損・汚損」は、火災保険の申請件数のうち全体の3割を占めているのです。

(引用:三井住友海上パンフレットより)

- 子どもが家具や家電を壊してしまった

- ロボット掃除機が階段から落ちた

など、火災や水災などに比べ日常生活で起きる可能性が高い事故による損害を補償してくれるため、つけておくと非常に安心です。

ただし、経年劣化が原因の破損・汚損の場合には補償が適用されないこともあることは、覚えておきましょう。

破損・汚損の過度な利用には注意

ただし、「破損・汚損」の"過度な"利用には少し注意が必要です。

短期のうちに家電や壁紙など家財に関して何度も何度も申請を繰り返すと、保険会社から目をつけられてしまうことがあります。

そうなると、次の保険更新時に「割増保険料・保険に加入できない」となってしまう可能性もゼロではないようです。

ただし、私は3カ月で2度、違う家電の故障で申請していますが、その程度であれば全く問題ないとのことでした。

普通に「起きてしまった事故に関して保険金を請求する」という正しい使い方をしている限りは、申請回数を気にする必要はないと考えて良いでしょう。

コスパ最強!個人賠償責任特約

そして、個人賠償責任特約も、必ずつけておきたい特約です。

個人賠償責任特約とは:個人またはその家族が、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合に備える保険。

具体的には、以下のようなケースが補償対象です。

- 自転車で他人をひいてケガをさせてしまった

- 子どもが友だちをケガをさせてしまった

- 買い物中にカバンが棚にぶつかり高価な商品を壊してしまった

- 水漏れでマンション階下の部屋を水浸しにしてしまった

このように、重大さの程度に違いはあるものの、賠償責任を問われる可能性はどこにでも転がっています。

そして、特に他人をケガさせてしまった場合には、何千万円という巨額の賠償責任にもなりかねません。

個人賠償責任特約をつけるだけで、家族全員のこれらの事故に備えることができるのです。

火災保険の特約としてつけると年間1,000~2,000円程度で家族全員の事故に備えられるため、まさにコスパ最強。

私の場合10年で+9,110円、つまり年間911円でこの特約をつけることができました。

なお、私はこの特約をつけたことで、それまで加入していた傷害保険(年15,000円)を解約しました。

傷害保険を加入し続けた場合には10年で15万円になっていたため、非常に大きな節約ができたことになります。

もしもの時のために、この特約はつけておいて絶対に損はないでしょう。

火災保険は乗り換えるのも”超あり”

ここまで、火災保険の幅広い補償範囲についてご紹介してきました。

ただ、「破損・汚損や個人賠償責任特約をつけていなかった…」という方もいるかもしれません。

そんな方はぜひ、乗り換えを検討しましょう。

火災保険は、以下のことから、乗り換えるハードルがかなり低いのです。

- 途中解約しても返戻金がもらえる

- 等級制度はない

つまり、乗り換えしてもほとんど損をしないということです。

むしろ、もともと複数社を比較せずに火災保険に加入した方は、乗り換えることで「保険料は下がったのに補償内容は手厚くなった」というパターンも大いにあり得ます。

現在の保険の補償内容に不安がある方は、仕組みを理解し、ぜひ乗り換えを検討してみてください。

途中解約しても返戻金がもらえ損しない

火災保険は、5~10年など長期で契約している人も多いかと思います。

これを途中で解約すると「損してしまうのでは…?」と不安になりますよね。

しかし、基本的にはほぼ損しない仕組みになっているので安心してください。

保険会社により多少異なりますが、基本的には、未経過期間ぶんの保険料はほぼ全額返ってくると考えて良いでしょう。

たとえば損保ジャパンの場合、「長期一括払保険料×未経過料率」で計算され、未経過料率は以下のように定められています。

(引用:損保ジャパン)

「5年契約したが2年6か月時点で解約する」となった場合で考えると、49%ですね。

つまり、「契約期間のうち半分は経過したため、半分(51%)は払ってくださいね。残りの期間分は保険料を返しますよ」というシステムなのです。

返礼率は保険会社により異なるため各保険会社に確認は必要ですが、基本的には同様です。

このため、「解約したら損するから乗り換えはできない」とは考えないようにしましょう。

最長期間が10年→5年に変更になった点は注意

ただし、2022年9月末までは最長10年契約が可能でしたが、10月以降は最長5年契約に変更となっています。

火災保険は長期契約ほど割安であるため、10年契約している方は、乗り換えにより最長5年契約しかできないため、注意が必要です。

火災保険に等級制度はなし

また、火災保険は、自動車保険などと違い、等級制度はありません。

等級制度とは:自動車保険などにおいて、事故を起こさない人の保険料は安く、事故を起こした人の保険料が高くなる仕組み。

このため、基本的に何度使っても乗り換え時に保険料が高くなるようなことはないのです。

また、乗り換え時期により損得が生まれるようなこともありません。

このため、必要性を感じた「今」、乗り換えを検討すべきであると考えてください。

賃貸のアパートやマンションも!火災保険は自分で選べる

意外かもしれませんが、賃貸のアパートやマンションでも、火災保険は自分で選ぶことができます。

賃貸契約と火災保険の契約は、別のものなのです。

しかし、基本的には賃貸契約の際に火災保険もセットで提案されるため、その提案どおりに加入している方がほとんどです。

ただ、家族構成や家財の価値などによって必要になってくる補償内容は違いますよね。

しかし、不動産屋は、基本的に一律で同じ保険会社・補償内容のプランを提示してきます。

このため、「必要以上に手厚すぎる保険に入っていた」というパターンも多いのです。

大家さんから求められる契約条件さえ満たしていれば、保険会社もプランも自分で選ぶことができることを覚えておきましょう。

今一度契約内容を確認し、乗り換えを検討してみるのもありかもしれませんね。

乗り換えるなら必ず相見積もりを取ろう

火災保険の乗り換えを検討する場合、必ず相見積もりをとるようにしましょう。

保険会社によって、同じ補償内容でも金額にかなりの差があるからです。

会社によって平気で2倍近く差が開くこともあるため、必ず複数社から見積もりをとるようにしましょう。

一括見積が便利

とはいうものの、1社ずつ問い合わせて相見積もりをとるのはかなり大変ですよね。

そこで便利なのが、無料で相見積もりがとれるサービスです。

最安値の保険会社が一目でわかるため、損したくない方は必ず利用しましょう。

また、専門家のアドバイザーがあなたに1番最適な保険会社を提案してくれるため、大変便利です。

現在の補償内容・保険料と、最安値の見積もりとを見比べて、乗り換えするかどうかを判断するのがおすすめですよ。

まさに万能!火災保険を活用しよう!

火事や水災などの災害だけでなく、生活上起こりうるあらゆる損害に備えることができる火災保険。

しかし、補償内容を理解し申請しなければ、1円も入ってきません。

「どこまでが保険の適用になるか分からない…」

という方は、プロに火災保険の申請をしてもらうのも超ありです。

保険料を無駄にしないために、火災保険を利用していきましょう!